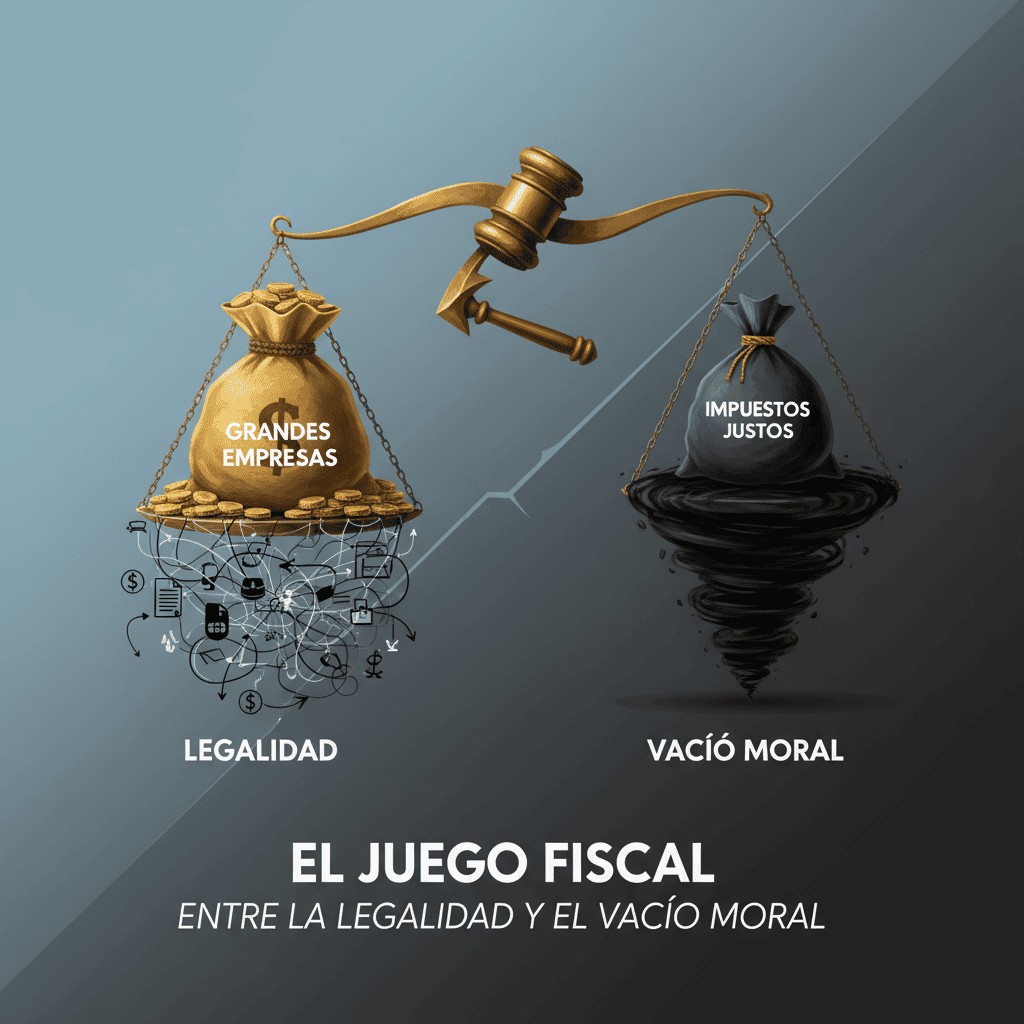

El juego fiscal de las grandes empresas: entre la legalidad y el vacío moral

No se trata de fraude.

No se trata de ilegalidad.

Se trata de algo mucho más incómodo: las multinacionales juegan con un reglamento que ellas mismas han diseñado.

Mientras tú discutes si te desgrava la hipoteca o el alquiler, ellas deciden en qué país tributar, con qué tipo efectivo y bajo qué reglas. Y todo dentro de la ley.

¿Optimización o trampa?

El lenguaje técnico lo llama “planificación fiscal agresiva”.

El ciudadano común lo traduce como: “pagar menos porque puedes”.

¿Cómo funciona el juego?

- Precios de transferencia: una filial en Irlanda factura servicios a otra en España. Resultado: aquí pérdidas, allí beneficios.

- Royalty express: las marcas se cobran a sí mismas por usar su propio logo. Un intangible que viaja donde más conviene.

- Doble irlandés con sándwich holandés: no es un plato típico, es un esquema fiscal que ha permitido a tecnológicas mover miles de millones a paraísos fiscales.

- Intereses inflados: una empresa se presta dinero a sí misma entre filiales, generando gastos deducibles donde interesa.

Todo legal. Todo firmado en BOE y diarios oficiales.

El tablero y sus árbitros

Aquí está la paradoja:

- Las administraciones nacionales compiten entre sí para atraer inversión con tipos más bajos.

- Los países pequeños (Irlanda, Luxemburgo, Países Bajos) hacen de la ingeniería fiscal su ventaja competitiva.

- Y las organizaciones internacionales (OCDE, UE, G20) redactan informes que tardan años en convertirse en normas… que ya nacen obsoletas.

El árbitro llega siempre tarde.

El jugador ya ha cambiado el tablero.

El vacío moral

Que algo sea legal no lo convierte en justo.

Que algo cumpla la norma no significa que cumpla con la sociedad.

Porque al final el coste lo paga alguien:

- La PYME local, que no puede abrir filiales en Luxemburgo.

- El autónomo, que discute con Hacienda por 300 €.

- El ciudadano, que ve cómo los servicios públicos dependen de una recaudación que se escapa por rendijas “legales”.

Lo más incómodo: las multinacionales no son delincuentes. Son alumnos aventajados de un sistema que premia la astucia sobre la equidad.

¿Qué significa para ti?

Podrías pensar: “esto no va conmigo, yo no soy Apple ni Google”.

Error.

- El modelo fiscal de los gigantes condiciona las normas que después se aplican a todos.

- La narrativa oficial (“lucha contra el fraude”) oculta que el mayor agujero no está en tu declaración, sino en las grandes estructuras.

- Cada euro que no pagan ellos, se compensa con más presión sobre los pequeños.

No te pedimos indignación.

Te pedimos conciencia.

Porque entender cómo juegan los grandes es la única forma de no ser peón en su tablero.

¿Dudas en el juego fiscal

de las grandes empresas?

¿Es ilegal la planificación fiscal agresiva?

No. Se mueve en los límites de la ley, usando vacíos normativos y arbitrajes entre países.

¿Qué diferencia hay entre evasión y elusión fiscal?

La evasión es delito (fraude). La elusión es evitar pagar dentro de la ley, aunque bordee lo inmoral.

¿Qué hacen la OCDE y la UE contra esto?

Han impulsado medidas como el BEPS y el impuesto mínimo global del 15%, pero su aplicación es lenta y desigual.

¿Por qué las pymes no pueden usar estas estrategias?

Porque requieren estructuras internacionales, costes legales altos y asesoría especializada. Jugar en esa liga cuesta millones.

El verdadero poder no es saltarse las reglas.

Es escribirlas.