Vendes o compras a clientes de otros países de la UE.

Todo parece sencillo… hasta que Hacienda te pide el modelo 349.

Ahí es cuando surgen las dudas:

“¿Esto va con IVA o sin IVA?”

“¿Lo declaro también en el 303?”

“¿Y si solo he hecho una factura?”

Esta guía es para ti si quieres entender el modelo 349 sin jerga fiscal, saber cuándo se presenta y, sobre todo, evitar errores típicos que cuestan sanciones.

Vamos paso a paso. Sin rodeos.

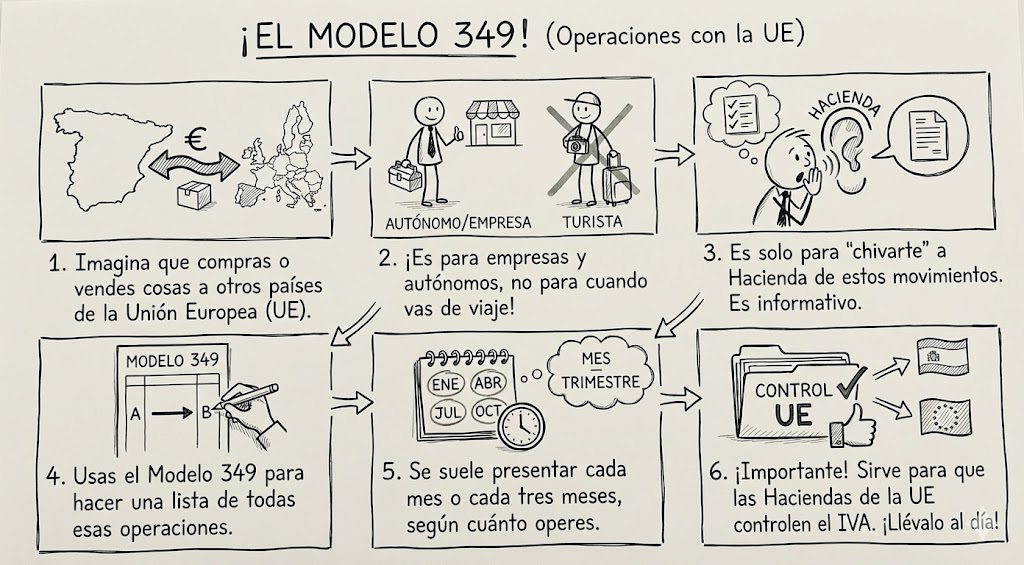

Qué son las operaciones intracomunitarias y por qué importan

Una operación intracomunitaria es, en esencia, una compra o venta de bienes o servicios entre empresas o autónomos de distintos países de la Unión Europea.

Ejemplos rápidos:

- Un diseñador en España factura a una empresa de Francia.

- Una tienda online española compra stock a un proveedor alemán.

- Un autónomo español presta servicios a una empresa italiana.

Estas operaciones tienen un tratamiento especial de IVA. Y para que las administraciones fiscales de los distintos países “crucen datos”, existe el modelo 349.

No sirve para pagar impuestos.

Sirve para informar.

Y eso no lo hace menos importante.

Qué es el modelo 349

El modelo 349 es una declaración informativa donde se comunican a la Agencia Tributaria las operaciones intracomunitarias realizadas en un periodo concreto.

En él se incluyen:

- Entregas intracomunitarias de bienes.

- Adquisiciones intracomunitarias de bienes.

- Prestaciones de servicios intracomunitarios.

Siempre que se cumpla una condición clave:

Ambas partes deben estar dadas de alta en el ROI (Registro de Operadores Intracomunitarios).

Si no hay ROI, no hay 349. Así de simple.

Este modelo permite que la información que tú declaras en España coincida con lo que declara tu cliente o proveedor en su país.

Si no coincide, saltan alertas.

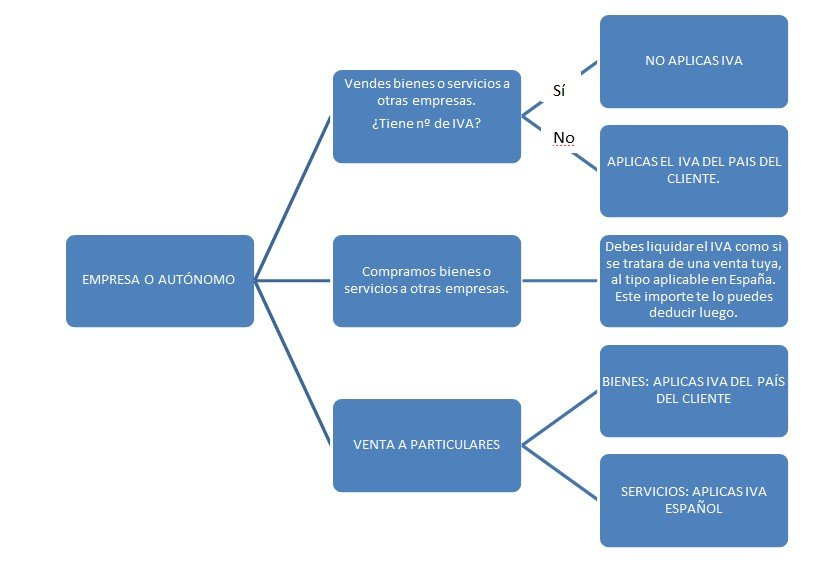

A quién afecta (autónomos, empresas y casos mixtos)

Autónomos

Te afecta si:

- Vendes servicios a clientes de la UE dados de alta en el ROI.

- Compras, servicios o bienes a proveedores de la UE.

- Facturas sin IVA aplicando inversión del sujeto pasivo.

No importa que seas pequeño.

Una sola factura ya obliga.

Empresas

En empresas es aún más habitual:

- Importaciones y exportaciones dentro de la UE.

- Servicios profesionales, tecnológicos o logísticos.

- Operaciones recurrentes con varios países.

El 349 suele ir de la mano del 303 y del 390, pero no los sustituye.

Casos mixtos

Muy común:

- Clientes españoles → sin 349.

- Clientes UE con ROI → con 349.

No es “todo o nada”.

Es operación por operación.

Cómo funciona el modelo 349 en la práctica

Aquí es donde la gente se lía.

El proceso real es este:

- Compruebas el NIF-IVA del cliente o proveedor en VIES.

- Emites o recibes la factura (normalmente sin IVA).

- Declaras la operación en el modelo 303 si corresponde.

- Incluyes la operación en el modelo 349.

El 349 se presenta:

- Mensual (lo más habitual).

- Trimestral, en casos muy concretos y con importes bajos.

En el modelo se informa de:

- País del operador.

- NIF-IVA.

- Tipo de operación (bien o servicio).

- Importe total.

No se paga nada.

Pero se controla todo.

Errores habituales (muy importante)

Aquí se va mucho dinero en sustos evitables.

1. Pensar que “como no hay IVA, no declaro nada”

Error clásico.

No hay IVA, pero sí hay 349.

2. No comprobar el ROI del cliente

Si el cliente no está en ROI:

- No procede operación intracomunitaria.

- No deberías aplicar inversión del sujeto pasivo.

Y el 349 estaría mal presentado.

3. Descuadres entre 303 y 349

Hacienda cruza datos.

Si el 303 dice una cosa y el 349 otra, llegan las cartas.

4. Presentarlo fuera de plazo

Es informativo, sí.

Pero tiene sanciones.

Y no son pequeñas.

Casos reales o situaciones típicas

Autónomo que trabaja con clientes europeos

Un copywriter español factura a una empresa alemana.

- Ambos con ROI.

- Factura sin IVA.

- Modelo 303: se informa la base.

- Modelo 349: se informa la operación.

Tienda online que compra a proveedores UE

Compra mercancía en Italia.

- Adquisición intracomunitaria.

- Se autorrepercute el IVA.

- Se declara en 303 y 349.

Servicio digital puntual

Una sola factura al año a Francia.

No importa la frecuencia.

Si hay operación, hay 349.

Preguntas frecuentes

¿El modelo 349 sustituye al 303?

No. Son complementarios.

¿Qué pasa si me equivoco?

Se puede presentar una declaración sustitutiva o complementaria.

¿Y si no presento el 349?

Riesgo de sanción y requerimientos.

¿Se presenta aunque no haya IVA?

Sí. Precisamente por eso.

Normativa aplicable (explicada)

El modelo 349 se apoya en la normativa europea del IVA y en la Ley del IVA española.

La idea de fondo es simple:

Que las operaciones intracomunitarias estén controladas y cuadradas entre países.

No se trata de recaudar más, sino de evitar fraudes y desajustes.

Por eso es tan sensible a errores.

Qué haría una persona sensata ahora

Muy sencillo:

- Revisar si está dado de alta en el ROI.

- Comprobar clientes y proveedores UE.

- Asegurarse de que 303 y 349 cuadran.

- Pedir ayuda si algo no está claro.

Porque el modelo 349 no es difícil.

Pero sí es traicionero si lo ignoras.

Si quieres seguir aprendiendo fiscalidad sin dolores de cabeza, he preparado más recursos en mi Substack,

Resumen rápido

- El modelo 349 informa operaciones intracomunitarias.

- No se paga, pero se controla.

- Afecta a autónomos y empresas.

- Un error típico puede acabar en sanción.

Entenderlo hoy te ahorra problemas mañana.