El modelo 130 es uno de esos trámites que muchos autónomos presentan “porque toca”. Sin saber muy bien qué están pagando. Ni por qué. Ni si lo están haciendo bien.

Y ahí empiezan los problemas.

Porque el modelo 130 no es un impuesto nuevo. Es un adelanto. Y entender eso marca la diferencia entre dormir tranquilo o llevarte sustos cada trimestre.

Vamos a explicarlo sin tecnicismos. Como si te lo contara alguien que ya se ha equivocado antes.

Qué es el modelo 130

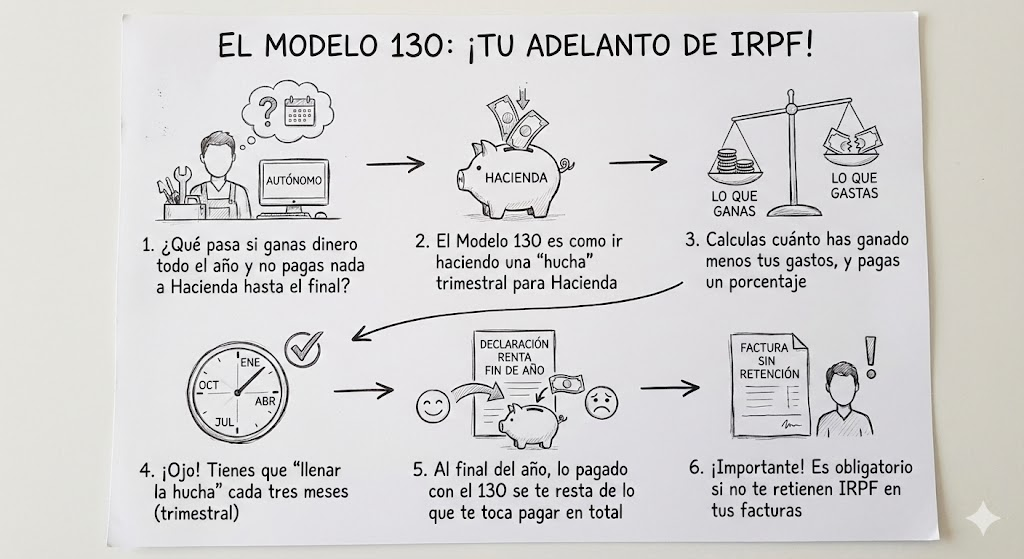

El modelo 130 es el formulario con el que algunos autónomos pagan a Hacienda un anticipo del IRPF.

No es el impuesto final. Es un adelanto de lo que, en teoría, ganarás en el año.

Piénsalo así:

Hacienda no quiere esperar a la declaración de la renta. Quiere ir cobrando poco a poco.

Eso es el modelo 130.

Qué SÍ es

- Un pago fraccionado del IRPF.

- Un adelanto trimestral.

- Una obligación periódica.

Qué NO es

- No es un impuesto extra.

- No es definitivo.

- No sustituye a la renta.

Error común: pensar que “esto se pierde”. No. Se descuenta luego en la declaración anual.

A quién afecta

Autónomos

Te afecta si:

- Tributas en estimación directa (normal o simplificada).

- No te retienen al menos el 70 % de tus ingresos.

Ejemplo claro:

Un diseñador gráfico que factura a clientes finales sin retención. Ese perfil suele presentar modelo 130.

Empresas

Las empresas no presentan el modelo 130.

Ellas pagan el impuesto de sociedades. Esto es solo para personas físicas.

Casos mixtos o situaciones grises

Muy típico:

- Autónomo que factura a empresas (con retención).

- Y también a particulares (sin retención).

Aquí hay que hacer números. Si las retenciones superan el 70 %, no se presenta el 130. Si no, sí.

Este punto es una fuente inagotable de errores.

Cómo funciona el modelo 130 en la práctica

Vamos al grano.

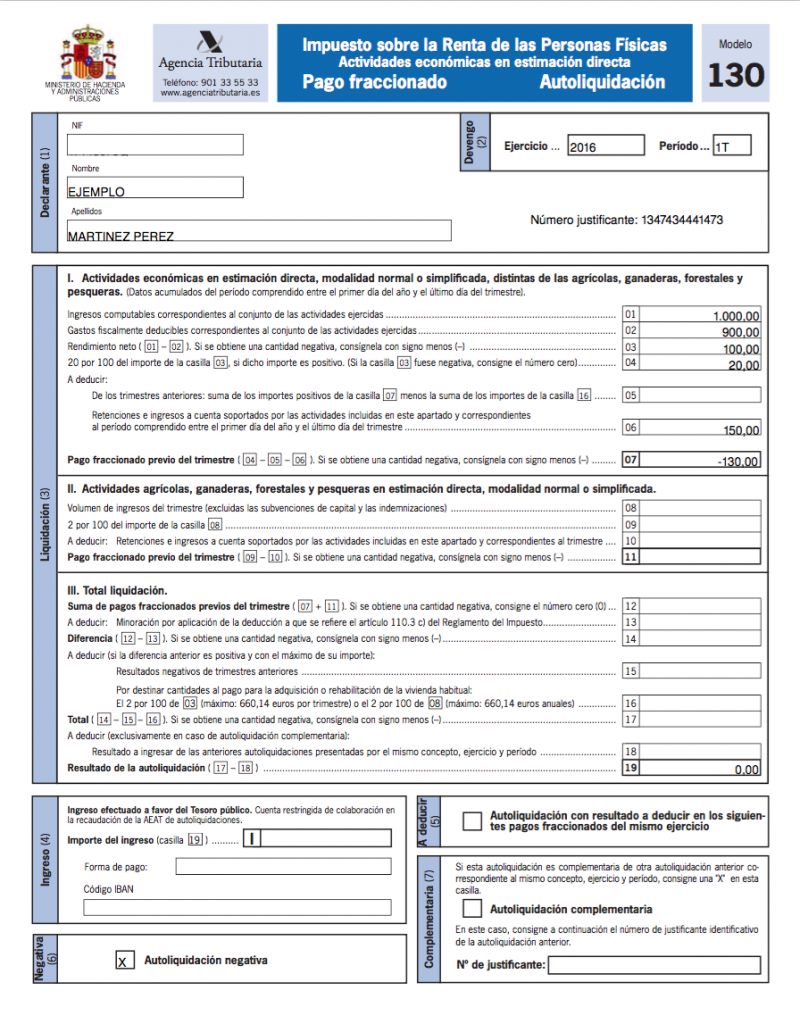

Paso 1: calcular tus ingresos

Todo lo que has facturado en el trimestre. Sin IVA.

Paso 2: restar los gastos deducibles

Solo los relacionados con tu actividad:

- Alquiler.

- Material.

- Software.

- Cuota de autónomos.

Paso 3: calcular el rendimiento

Ingresos menos gastos. Eso es lo que “has ganado”.

Paso 4: aplicar el porcentaje

Normalmente, el 20 %.

Eso es lo que adelantas a Hacienda.

Paso 5: restar pagos anteriores

Si ya has pagado otros trimestres, se tiene en cuenta.

Este modelo suele relacionarse con:

- Modelo 303 (IVA).

- Declaración de la renta.

No van separados. Van en pack.

Errores habituales (muy importante)

1. Pensar que siempre hay que pagar

Si has tenido pérdidas, puede salir cero. O incluso negativo.

2. Confundir ingresos con beneficios

No se paga sobre lo facturado. Se paga sobre lo que queda.

3. Olvidar gastos deducibles

Esto hace que pagues de más. Y nadie te lo devuelve automáticamente.

4. No presentarlo

Aunque salga cero, hay que presentarlo.

Consecuencia:

- Recargos.

- Sanciones.

- Requerimientos innecesarios.

Casos reales o situaciones típicas

Autónomo que empieza a mitad de año

Empieza en mayo. Presenta 130 desde el trimestre en el que está dado de alta.

Profesional con muchos gastos

Factura 5.000 €. Gasta 4.500 €.

El 130 se calcula sobre 500 €, no sobre 5.000.

Autónomo con retenciones altas

Factura casi todo con retención del 15 %.

No presenta modelo 130.

Pero debe comprobarlo cada año.

Preguntas frecuentes

¿Es obligatorio siempre?

No. Depende de tus retenciones.

¿Qué pasa si me equivoco?

Se puede corregir con una complementaria.

¿Se presenta aunque no gane dinero?

Sí, si estás obligado.

¿Lo que pago se pierde?

No. Se descuenta en la renta.

Normativa aplicable

La lógica del modelo 130 es sencilla:

Si generas rentas por tu actividad, Hacienda quiere que adelantes parte del impuesto.

No espera a final de año.

Por eso existe este modelo.

No es un castigo. Es un sistema de cobro anticipado.

Qué haría una persona sensata ahora

- Comprobar si está obligada a presentar el modelo 130.

- Revisar ingresos y gastos con calma.

- No pagar de más por desconocimiento.

- Buscar ayuda si hay dudas.

Ignorar el modelo 130 no lo hace desaparecer. Solo lo hace más caro.

Resumen rápido

- El modelo 130 es un adelanto del IRPF.

- No es un impuesto nuevo.

- No siempre hay que presentarlo.

- Un error típico es pagar de más.

Entenderlo, hoy te evita sorpresas mañana.